10/12/2019 –

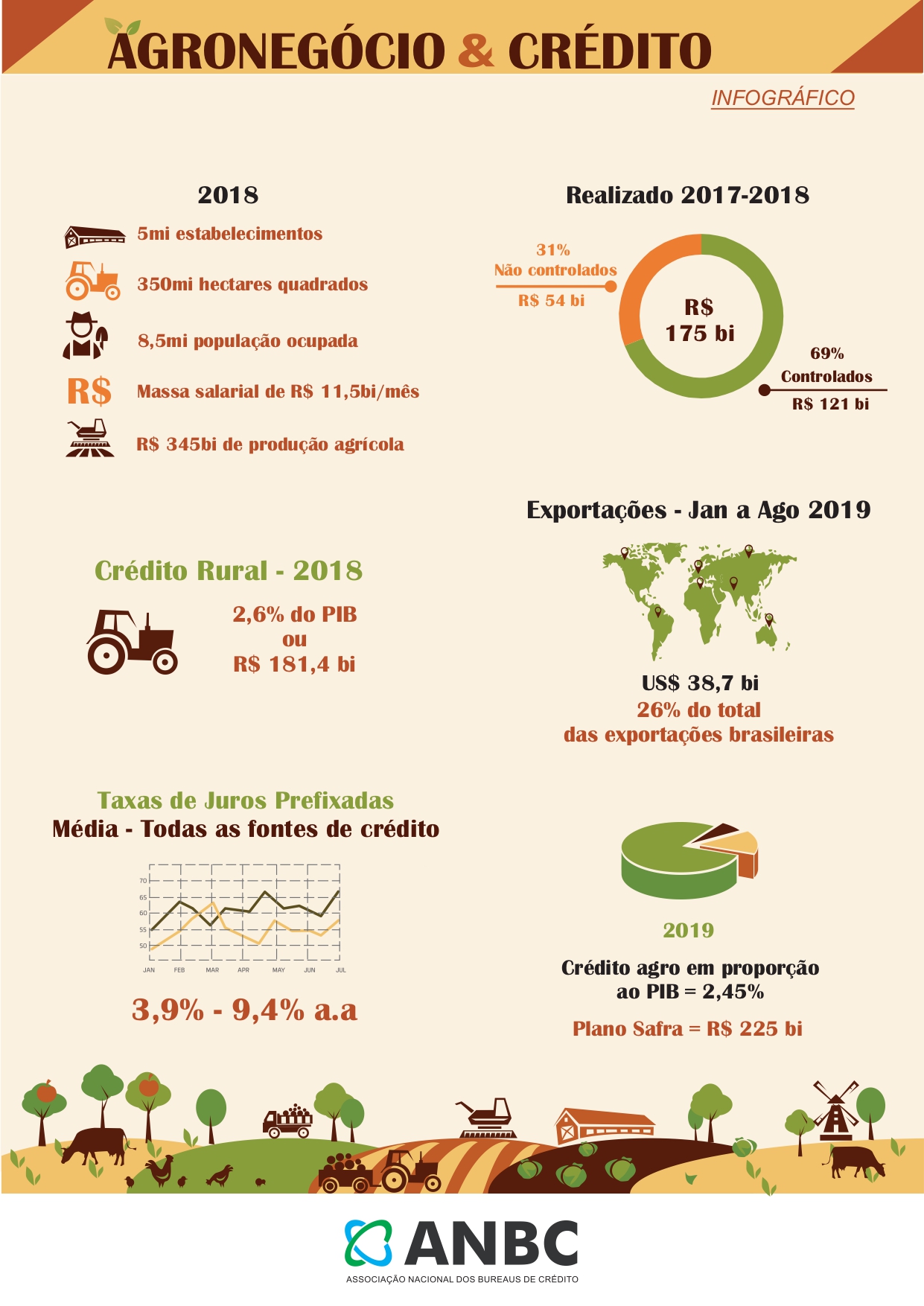

A agropecuária tem um papel fundamental para a economia brasileira. São 5 milhões de estabelecimentos rurais, 350 milhões de hectares quadrados de área utilizável pelo agronegócio, 8,5 milhões de trabalhadores e massa salarial que movimenta mensalmente R$ 11,5 bilhões na economia. Ainda assim, o setor poderia contar com mais alternativas de crédito, o que incrementaria a produção, ampliaria a inclusão financeira de pequenos agricultores de regiões carentes, além de estimular a competitividade no funding rural e melhorar as relações entre credores, produtores e consumidores via mercado de capitais.

A conclusão é do estudo Panorama do Crédito para a Agropecuária, que tem como objetivo colaborar com a redução dos custos transacionais e consequente alavancagem do volume de crédito. O levantamento foi encomendado pelo setor de birôs de crédito, diante da atual tendência de queda dos juros e redução de participação dos recursos controlados e com o objetivo de diversificar e ajudar a expansão do crédito para a agropecuária.

Os recursos controlados são direcionados pelo governo para financiar os programas governamentais por meio de regras de aplicação rígidas e taxas de juros subsidiadas, o que desestimula a participação das instituições privadas de crédito no agronegócio e diminui a concorrência.

Além disso, diante da vigência do Cadastro Positivo para todos, o setor de birôs de crédito propõe o uso de informações positivas, o que permite incorporar diversos empreendedores rurais que não utilizam a atual estrutura de crédito do agronegócio e que, na verdade, estão à margem do mercado de crédito.

De acordo com o estudo, a principal barreira à expansão do crédito no setor é a falta de um sistema integrado de informações para as financeiras e seguradoras utilizarem na elaboração de modelos de risco de crédito, como alternativa a sistema de garantias existente.

O setor vive uma dependência dos recursos denominados “controlados”, que totalizam aproximadamente 2/3 do total concedido anualmente, enquanto os recursos não controlados, oriundos das instituições privadas, representam o outro terço.

O levantamento revela também que o crédito rural oficial não é a principal fonte de recursos para os produtores agropecuários. Além de utilizar seu capital próprio, a maior parte do financiamento ocorre via trade credit (sistema de crédito fora do sistema financeiro, cedido pelos fornecedores dos produtores rurais). Estimativas indicam que o trade credit pode representar, atualmente, cerca de 85% do total de crédito rural, é pouco conhecido e suas informações não são compartilhadas no sistema financeiro.

Na safra de 2019/2020, o orçamento programado é de R$ 225,59 bilhões, sendo R$ 169,33 bilhões para custeio, comercialização e industrialização e R$ 53,41 bilhões para investimentos. O crédito rural, por sua vez, representa 2,6% do PIB, e a maior parte dele é utilizada pelos grandes produtores, por fornecerem melhores garantias.

Para garantir que o sistema possua recursos à disposição dos produtores, o Banco Central delimita anualmente que as instituições financeiras destinem 30% dos depósitos à vista, 60% dos depósitos em poupança rural e 35% das captações com Letras de Crédito do Agronegócio (LCA) para aplicações em operações de crédito rural.

A redução da taxa Selic já contribuiu para o aumento da participação de instituições privadas na captação de recursos em papéis para o agronegócio. O caso mais notável é das LCAs, que são constituídas por títulos pós-fixados lastreados em notas do produtor rural que possuem isenção de IOF e de Imposto de Renda para pessoa física sobre os rendimentos.

Além das operações de crédito tradicionais, existem também modalidades de microcrédito, que apesar de apresentarem montantes menos expressivos (estoque de R$ 1,1 bilhão em julho de 2019), representam uma importante modalidade para pequenos agricultores de regiões pobres, com funding público-privado.

O crédito rural efetivamente contratado no ano agrícola 2018/2019 foi de R$175,4 bilhões, valor 3,5% maior que o contratado em 2017/2018. Desse montante, o valor contratado com recursos controlados foi de R$121,3 bilhões, 5,5% menor que o contratado em 2017/2018. Já a contratação com recursos não controlados totalizou R$54,2 bilhões, um aumento de 31,5% em relação ao ano agrícola anterior.

“O cenário do crédito rural mostra uma tendência de queda dos juros, redução de participação dos recursos controlados e o uso cada vez mais forte das inovações tecnológicas no momento em que se inicia a vigência do Cadastro Positivo”, analisa Elias Sfeir, presidente da Associação Nacional dos Bureaus de Crédito (ANBC).

“O cenário aponta para uma forte expansão do crédito rural e, consequentemente, para um salto de desenvolvimento do agronegócio”, completa Sfeir.